同族株式の売却譲渡方法!

『同族株式』は、通常の株式のように簡単に譲渡や売却ができるものではありません。

同族株式には株式の譲渡において会社の承認(通常は取締役会の承認)を必要とする株式譲渡制限が付随しているケースがほとんどであり、尚且つ経営にも携わることが難しく、配当などの経済的利益も期待できないため、譲渡相手を探すことも困難なのです。

また、通常の株式ならば市場にて個人間で簡単に売買を行うことができますが、譲渡制限が定められた同族株式は、会社の承認がなければ譲渡することもできず、さらには非上場株式会社や同族会社は第三者が会社の経営に口を出してくることを好まないため、株式譲渡の承認も拒否されてしまうケースが多いです。

しかし、これだけ悪条件が揃っていると同族株式の売却は不可能なように感じるかもしれませんが、実際にはその手段がないわけではありません。

そこでこの記事では、同族株式の売却方法を弁護士が徹底解説していきます。

⇒非上場株式・少数株式の株式買取請求権での売却でお困りの方はこちら!

同族株式とは?

会社の株主のうち、同族関係者グループ(株主の1人とその同族関係者)の有する議決権割合が30%以上である場合におけるその株主及びその同族関係者のことを「同族株主」と呼びますが、それらの同族株主が保有する株のことを『同族株式』といいます。

同族株式を保有する株主のほとんどは親族であり、その株数は兄弟姉妹他親族に広く分散しています。

よって、ひと家族ごとが保有する株は「数パーセント~2-30%程度」であることが多く、また同族とはいえ創業者ならまだしも、子や孫の代になると関係性も薄れてくるため、会社の経営に携わることも難しくなってしまうのです。

しかし、かといって株主が特別な配当を受け取ることができるわけではなく、さらには、同族の一人が会社を独占しようとしたり他を排除しようとすれば、社長以外の株主にとって株式は持っていても仕方がない紙切れ同然になってしまう恐れがあります。

同族株式は非上場株式・譲渡制限株式なのが一般的

「非上場株式」とは上場していない、取引相場のない株式のことを指します。

上場株式の場合は、株式を広く一般に公開し取引可能な状態にしてあり、市場の取引価格も明確であるため簡単に売買することができます。

しかし、非上場株式は、そもそも市場の取引価格というものが存在しないため、売買することが難しいのです。

「譲渡制限株式」とは、会社の経営上好ましくない人物に株式及び議決権を取得されることを避けるための、いわば会社防衛策の一つである規定です。

譲渡制限が付随してある株式は、譲渡や売却を行う際に会社からの承認を得なくてはいけません。

通常、同族株式のほとんどが非上場株式・譲渡制限となっているため、余計に譲渡や売却を行うことを難しくさせる要因となっているのです。

また、同族株式は非上場株式・譲渡制限株式であることが一般的なので、以降ではその前提で解説させていただきます。

同族株式の範囲とは?

非上場株式を評価する上で、同族株式の範囲を知っておくことは重要となります。

なぜならば、同族株主が存在する会社なのか、または存在しない会社なのかでその評価方法を決定するフローが異なってくるのです。

非上場株式は「原則的評価方式」か、もしくは「特例的評価方式」のどちらかで評価されるのですが、仮に原則的評価方式になると高い金額で株式を評価されてしまい巨額の相続税を課される可能性が高くなってしまいます。

適正な評価方法を把握するためにも同族株式の範囲を把握していきましょう。

⇒非上場株式・少数株式の株式買取請求権での売却でお困りの方はこちら!

同族株主が存在するかしないかの判定方法

前述の通り、同族株主とは、会社の株主のうち同族関係者グループ(株主の1人とその同族関係者)の有する議決権割合が、30%以上である場合におけるその株主及びその同族関係者のことを指します。

また、会社によっては議決権割合が50%超を占める同族関係者グループと30%以上を有する株主が存在するケースがありますが、この場合より多くの議決数を有する、50%超を占める同族関係者グループが「同族株主」となるため、30%以上を有する株主は同族株主に該当しなくなります。(たとえば、Aグループ50%、Bグループ30%、Cグループ20%というケースでは、Aグループのみが「同族株主」となり、それ以外は該当しない)

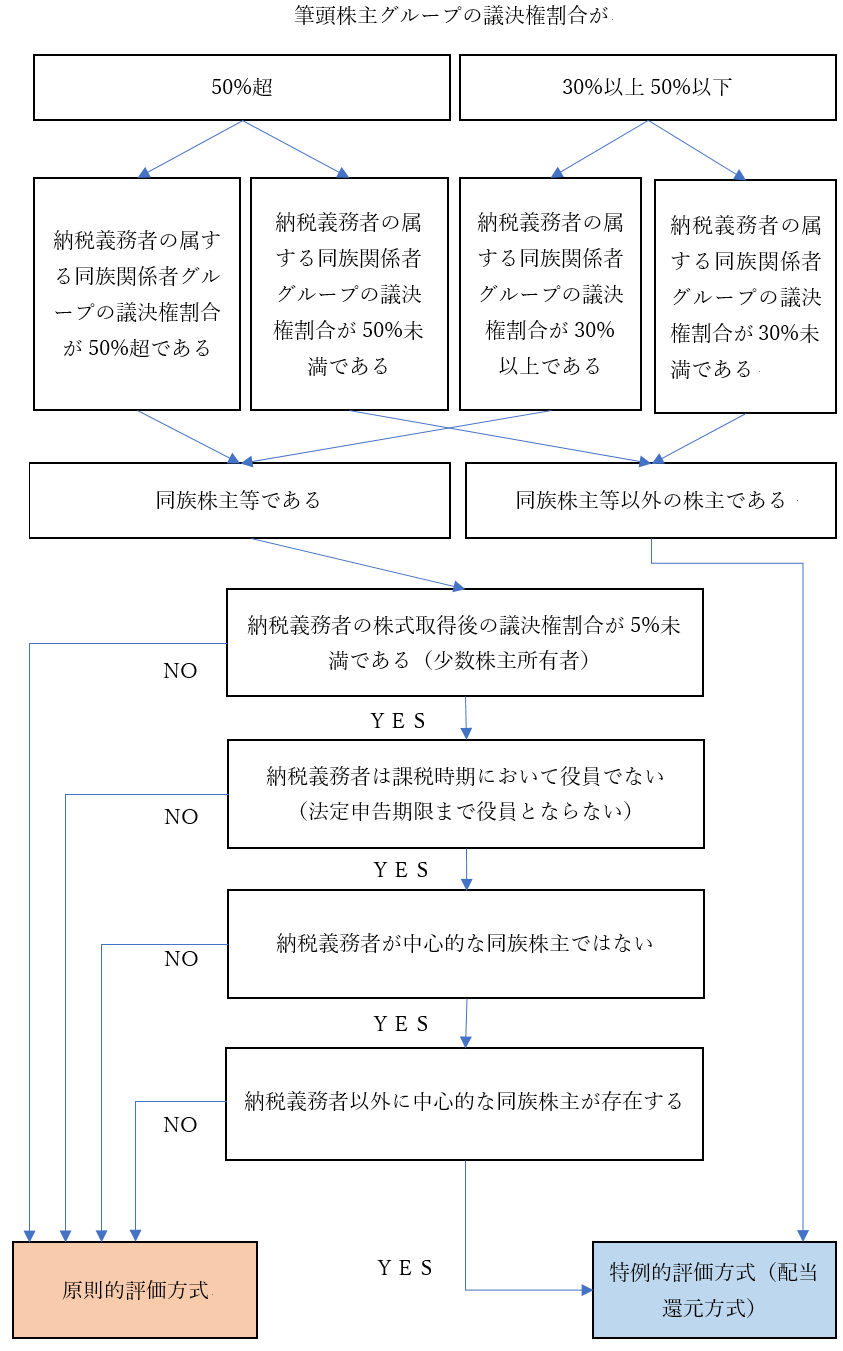

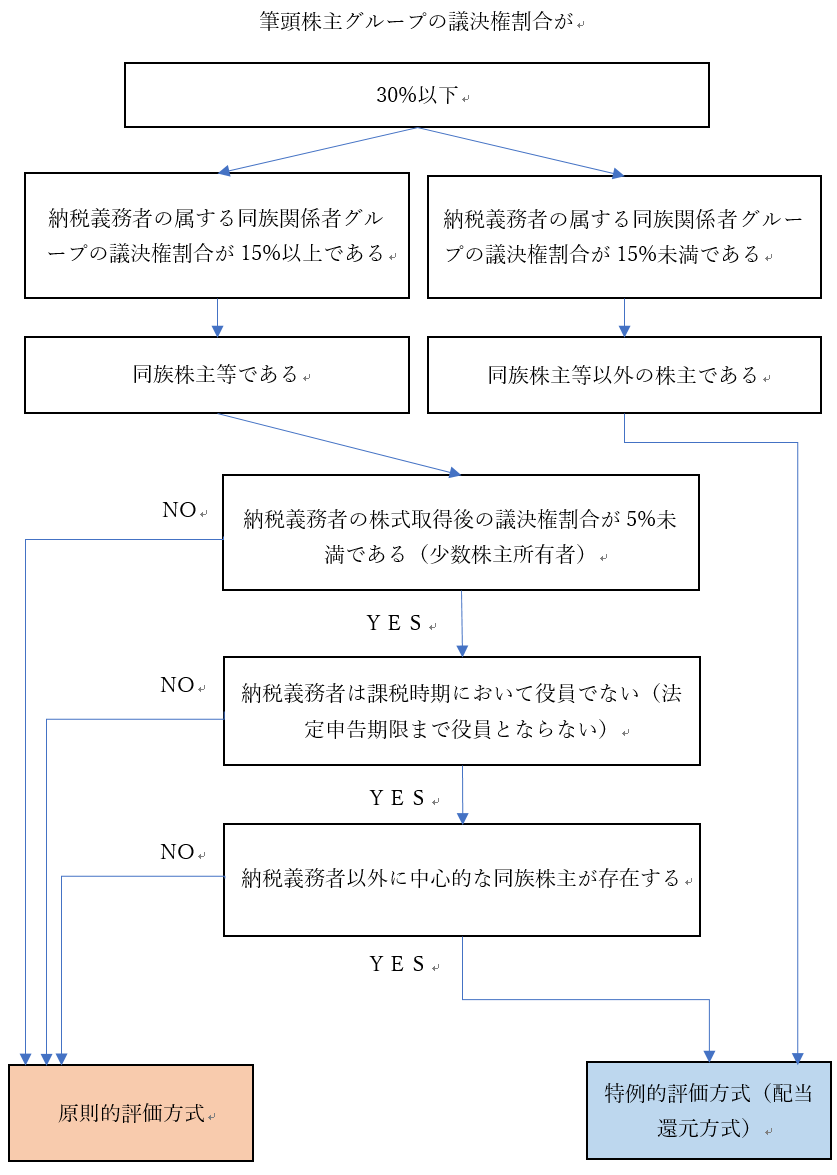

これを踏まえまして、同族株主が存在する会社なのか、存在しない会社なのかを判断する場合は、筆頭株主グループの議決権割合をもとに以下のように判定します。

○筆頭株主グループが有する議決権が30%以上である=同族株主が存在する会社

○筆頭株主グループが有する議決権が30%未満である=同族株主が存在しない会社

※ここでいう筆頭株主グループとは、議決権が最も多い同族関係者グループのことを指します。

評価方法の判定フロー

同族株式会社が存在する会社なのか、または存在しない会社なのかを判断した後は、以下のフローによって株式の評価方法を決定していきます。

同族株主が存在する会社

同族株主のいない会社

同族株式は莫大な相続税がかかってくる可能性が高い

上記のフローチャートにて判定するとわかるかと思われますが、同族株式は多くのケースで原則的評価方式が適用されてしまいます。

そして、原則的評価方式=高い金額で株式を評価されてしまうため、同族株主は巨額の相続税が課せられてしまうのです。

また、親から同族株式を相続した場合、その株式に対して「財産評価基本通達」の「取引相場のない株式等の評価」に基づいて価格が評価されてしまうため、これまた多額の相続税が課せられてしまいます。

他にも、会社の経営状況がよければ当然高く評価されますし、仮に今現在経営状況が悪かったとしても、過去に経営状況が良好で内部保留が残っている場合には株式価値が高いと評価されてしまう可能性があります。

さらに、他の株主と親族関係にある場合には、税務上その株式は通常よりも高く評価されてしまうのです。

ただし、これらは税法上の話であり、税法上の同族株主と、ここでいう同族株主は同じではありませんが、内容としましてはほとんど同じであり、だからこそ同族株主は悩みが深くなっています。

⇒非上場株式・少数株式の株式買取請求権での売却でお困りの方はこちら!

譲渡するのも困難

株式は、譲渡することが認められています。

しかし、経営に携わることも、経営的利益にも期待できない同族株式は、保有するメリットがほぼほぼなく、譲渡相手を見つけることも困難なのです。

当然譲渡するのは難しく、さらに同族株式には譲渡制限が付随しているケースがほとんどであるため、会社が認めた相手にしか株式を譲渡することはできません。

譲渡も売却も難しく、しかも莫大な相続税がかかってくる可能性が高い同族株式は、非常に残念ですが多くの同族株主の方が「相続放棄するしかない」という状況に陥っています。

同族株式の大きな問題点

そもそも、同族株式は「会社または社長が適切な株価で株式を買い取ってくれない」ことが大きな問題となっています。

たとえば、配当還元方式や額面などの根拠のない不当な安い金額ならば、会社や社長も株式の買取りに応じてくれますが、「適正時価」では決して買い取りに応じてくれないのです。

しかし、実は、適正時価で買い取ってもらえる方法もしっかりとあります。それが、後述します株式譲渡承認請求や株式買取請求権です。

株式譲渡承認請求の場合や株式買取請求権の場合は、会社または社長などが、「適正時価」で株式を買い取らなければいけない義務が発生するので、不当に安い価格で買い取られる心配もありません。

また、ここでいう「適正時価」とは、原則的評価方式のことではありません。

原則的評価方式とは税法上の概念であり、適正時価は時価純資産法や収益還元法で計算されかなりの巨額となるため、同族株式を売却する上で非常に重要なポイントとなります。

同族株式を売却する方法

株式譲渡承認請求を行う

通常、同族株式には株式買い取り請求権は存在しません。しかし前述の通り、同族株式の多くには「株式譲渡制限」が付随しています。

譲渡制限株式を譲渡する場合、会社に譲渡を承認してもらう必要があるのですが、仮に譲渡承認が拒否された場合、会社かもしくは指定買取人に対し株式買取義務が発生します。

よって結果的に、同族株式を会社、または会社が指定する第三者(指定買取人)に対して株式を売却し、投下資本を回収することが可能となるのです。

株式譲渡承認請求の流れは以下の通りです。

株式譲渡承認請求の流れ

譲渡承認請求

株主から会社に対して、株式の譲渡承認請求を行います。

譲渡の承認又は不承認の決定

株式の譲渡承認請求を受けた会社は、定款に定められた機関により譲渡を承認するか否かを決定しなくてはいけません。(定款に承認機関について特段の定めがない場合は、取締役会設置会社ならば取締役会、取締役会非設置会社ならば株主総会の決議によって決定する)

また、会社は請求のあった日から2週間以内に株主に対し、譲渡の承認または不承認かを通知する必要があり、もし2週間以内に株主に通知しなかった場合には、会社は譲渡を承認したものとみなされます。

会社による株式の買取か、もしくは指定買取人による買取りのための手続き

会社が株式を買い取る場合、株主総会にて会社が株式を買い取る旨及び買い取る株式の数を特別決議で決定し、その後必要な供託を行ったうえで供託を証明する書面を交付、株主へ会社が株式を買い取る旨等を通知していきます。

逆に、会社が株式譲渡を不承認とする場合には、指定買取人を指定しなければなりません。

会社が指定買取人を指定するならば、定款に特段の定めがあるケースを除き、取締役会設置会社ならば取締役会の決議で、取締役会非設置会社ならば株主総会の特別決議にて決定する必要があります。

その後、指定買取人が必要な供託を行ったうえで、供託を証明する書面を交付し、指定買取人として指定を受けた旨等を通知していきます。

また、通知に関しては期限が設けられており、株式を会社が買い取る際には譲渡不承認の通知から「40日以内」に、指定買取人が買い取る際には、譲渡不承認の通知から「10日以内」に上記の内容の通知が行われなければ、会社から譲渡が承認されたとみなされることとなります。

さらに、会社が株券発行会社であるならば、株主は会社もしくは指定買取人から供託の事実を証明する書面を受け取ってから「1週間以内」に株券を供託し、遅滞なく会社もしくは指定買取人に通知しなくてはいけません。

もし、株主が株券の供託を1週間以内に実行しない場合には、会社もしくは指定買取人は売買契約を解除することも可能となるため注意が必要です。

株式買取価格の決定

会社(もしくは指定買取人)と株主で、株式売買価格を協議します。

ただし、協議が成立すればスムーズに譲渡(売買)が進んでいきますが、ほとんどのケースでは協議が成立することはありません。

よって協議が整わない場合は、裁判所に対して、株式売買価格決定申立を行い、最終的に裁判所が株式売買価格を決定することとなります。(ただし、価格の決定がなされる前に当事者間の和解により株式売買価格が決定されるケースもあり)

また、会社(もしくは指定買取人)と株主の間で協議が成立せず、尚且つ買取りの通知から「20日以内」に裁判所に申し立てもない場合には、会社(もしくは指定買取人)が行った供託額が株式売買価格に設定されることとなります。

合併や会社分割などに反対する株主が株式買取請求権を行使する

株主は会社が以下のような一定の行為を行なった場合に、反対株主の株式買取請求を行使できます。

○発行する全部の株式に譲渡制限を付す定款変更の場合の株主

○ある種類株式を譲渡制限会社または全部取得条項付株式とする定款変更を行う場合の種類株主、取得請求権付株式の対価を譲渡制限株式または全部取得条項付株式とする定款変更の場合の当該種類株主、取得条項付株式の取得の対価を譲渡制限株式または全部取得条項付株式とする定款変更の場合の当該種類株主

○株式の併合又は株式の分割、株式の無償割当て、単元株式数についての定款変更、株主割当による株式の募集、株主割当による新株予約権の募集、新株予約権の無償割当てを行う場合において、種類株主総会の決議を要しない旨の定款の定めがあり、種類株主に損害を及ぼすおそれがある場合の当該種類株主

○事業譲渡等(事業全部の譲渡、事業の重要な一部の譲渡、他の会社の事業全部の譲受け、事業の全部の賃貸・事業の全部の経営の委任・他人と事業上の損益の全部を共通にする契約及びこれらに準ずる契約の締結・変更・解約)を行う場合の会社の株主(ただし、簡易全部事業譲受の譲受会社の株主は除く)

○吸収合併等(吸収合併、吸収分割、株式交換)を行う場合の消滅会社等の株主(ただし、簡易分割の分割会社の株主は除く)

○吸収合併等を行う場合の存続会社等の株主(ただし、簡易組織再編の要件を満たす場合は除く)

○新設合併等(新設合併、新設分割、株式移転)を行う場合の消滅会社等(消滅会社、分割会社、株式移転による完全子会社)の株主(ただし、簡易分割の分割会社の株主は除く)

○株式の併合により1株未満の端数が生じる場合の株主

また、株主における株式買取請求の手続きの流れは以下の通りとなります。

反対株主の株式買取請求の流れ

株主総会に先立つ反対通知と株主総会での反対

反対株主の株式買取請求を行使する場合、株主総会に先立って会社の行為を反対する旨の通知をし、株主総会において当該事項に反対する必要があります。

株式買取請求

株式買取請求は、効力発生日の20日前から前日まで(新設合併等の場合には会社の通知・公告から20日以内)に行う必要があります。

さらに、株式買取請求は対象となる株式の種類や数を明示することが条件となっており、株券が発行されている株式の場合には、当該株式にかかる株券を会社に提出しなくてはいけません。

また、一度株式買取請求を行ったあとは、会社の承諾を得ることができない限りは株式買取請求を撤回することはできなくなるため注意が必要です。(ただし、株主と会社が価格についての協議を行い、整わず、効力発生日(新設合併等の場合には設立会社の成立の日)から60日以内に株式価格決定申立がない場合には、株式買取請求を撤回することが可能となる)

株式買取価格の協議・決定

株主と会社で株式の価格について協議していきます。

仮に協議が成立した場合には、会社は効力発生日(新設合併等の場合には設立会社の成立の日)から60日以内に代金を支払わなくてはいけません。

ただし、株式譲渡承認請求でもご説明したとおり協議が整うことは稀であるため、多くのケースでは裁判所に対して株式価格決定申立を行うこととなります。

また、価格の決定の申立ては、当該協議期間の満了日から30日以内に行わなくてはいけません。

⇒非上場株式・少数株式の株式買取請求権での売却でお困りの方はこちら!

同族株式の譲渡や売却方法に困ったら弁護士へ相談しましょう

同族株式は、株式譲渡承認請求や株式買取請求権を行使することで同族株式を売却することが可能となります。

また、株式買取請求権が行使できない場合でも、任意交渉や民事調停による交渉、その他の交渉などを駆使することで売却することができるかもしれません。

ただし、株式買取請求権などを行使するにしても、あらゆる交渉を行うにしても、専門的な知識が必要となります。

専門家である弁護士へ相談することにより、株式に関する知識や経験を駆使したアドバイスを受けつつ、円滑に同族株式を売却できるようになるためおすすめとなります。

まとめ

同族株式は取り扱いが難しい株式であり、特に相続時には莫大な相続税がかかってきてしまうリスクもあるため注意が必要です。

また、すぐにでも譲渡や売却を行いたいところかもしれませんが、元々メリットの少ない同族株式の譲渡相手を見つけることは難しく、中々簡単には処分できないのが実状です。

しかし、譲渡承認請求や買取請求権を行使する、または任意交渉や民事調停による交渉を行うことで、譲渡や売却ができる可能性がでてきます。

特に、譲渡承認請求や買取請求権を行使したのち同族株式を売却することができれば、「適正時価」=時価純資産法や収益還元法で計算されるため、しっかりと資本を回収することができるようになります。

経営に携われず、経済的利益にも期待できない同族株式を相続した際には、メリットを見出せず「相続放棄」を考えてしまうかもしれません。

しかし、適正な価格で売却する手段は存在するため、まずは一度専門家である弁護士へ相談することを検討してみましょう。