非上場株式を売却(譲渡)する方法とは?少しでも高く売却(譲渡)する方法、手順や流れを解説

非上場株式は、上場株式のように証券取引所が整備されているわけではありませんので、簡単に、売却(譲渡)を行うことができません。さらには、よほどの多くの非上場株式を保有していなければ会社の経営に携わることはできないですし、受け取ることができる配当も大半のケースでは雀の涙程度です。

他方、非上場株式は株式価値(資産価値)は巨額ですので、相続税が巨額にのぼるなどの問題も出てきます。非上場株式は、資産価値はあるものの、売却(譲渡)できないため換価(現金化)が容易ではないため、非上場株式の株主は、様々な問題や現実に直面します。

そこでこの記事では、非上場株式問題に精通する弁護士が、非上場株式の株主の皆様の「非上場株式の売却(譲渡)方法を教えてください!」との質問に回答していきます。

非上場株式とは(基礎知識)

非上場株式とは、文字通り証券取引所に上場されていない会社の株式のことを指します。一般的に、大手企業の株式は証券取引所(公開市場)において取引されていますが、多くの中小企業やスタートアップ、ベンチャー企業などは非上場の状態で事業を展開しています。

非上場株式は、上場株式とは異なり、株主間での直接的な取引が中心となって行われます。これにより、価格や取引の条件を柔軟に設定することが可能です。また、非上場企業は、上場企業に比べて情報公開の義務が少ないため、企業の財務状況や業績に関する情報の公開が限定的となります。

さらに、公開市場に比べて非上場株式の売買は活発ではなく、取引の機会が限られているため、非上場株式の売却(譲渡)を希望しても即座に取引先を見つけられないというリスクを伴います。そして、上場株式のように市場価格が確立されていないため、非上場株式の価格は交渉次第となり、価格の設定に一貫性がない場合があります。

「会社に非上場株式の株式買取請求を行ったとしても、額面でしか買い取ってもらえないと聞きました」という相談を持ちかけられることがあります。ただ、会社に非上場株式の株式買取請求を行った場合、額面で買い取らなければならないという法律があるわけでもありませんし、額面で買い取るのが一般的というプラクティスがあるわけでもありません。

おそらく、その会社が、安い価格でその非上場株式を買い取りたいので、そのように無理を言っているだけだと思われます。会社には株式買取義務はないため、よほどの理由がなければ非上場株式の買取りを断る、または、額面かそれ以下で非上場株式の買取を応諾するというのが通常です。

よって、より非上場株式を高値で売却(譲渡)したい場合は、会社と交渉を行うか、もしくは、さらに高く買い取ってくれる第三者を自分で探すしかありません。それでは、会社と交渉を行ったとして、会社は非上場株式を高く買い取ってくれるのでしょうか。この点、「会社は、ある程度は非上場株式を高く買い取ってくれる可能性がある」というのが実情かと思います。

会社としては、非上場株式が多くの株主に分散していることは好都合ではありません。多くの株主が居るという事実は、経営に対して、さまざまな株主がさまざまな意見を言ってくるということを意味します。

こうした状態は、経営の混乱の原因になりますし、トラブルの原因になります。非上場株式が多くの株主に分散している場合は、M&Aで会社を売却(譲渡)しようにもM&Aの買主が嫌がりますので、M&Aが成立しないか、成立したとしても安い価格でしか買い取ってもらえない可能性が高いです。

また、社長がご子息に事業承継しようとしても、そのようなトラブルの素地がある会社の事業承継はご子息の方が嫌がりますので、会社が廃業の危機に陥ってしまいます。

M&Aや事業承継をする予定がなくても、いつなんどき不都合な第三者が株式を取得して会社の経営に口を出してくるかもしれません。ですので、会社としては、「買い取ることができるのであれば、株式を買い取ってしまいたい」と思っていることが多く、ここで交渉が成り立つのです。

特に最近では、悪質な株式買取業者が増加しており(株式買取業者の多くは反社会的勢力と思われますので皆様は特に注意をしてください)、非上場株式を買い集めて、会社の経営権を取得しようとしたり、会社の経営に介入しようとしたり、会社の経理情報を入手して悪用しようとしたりと、油断も隙もありませんので、非上場株式が分散しているリスクは否応なく高まっています。

したがって、同族会社で親族が会社を経営している場合は、「第三者へ非上場株式の売却(譲渡)を持ちかける」「株式分散のリスクを説明する」ことで、会社に対して非上場株式の売却(譲渡)について比較的有利に価格交渉を運べる可能性もあります。

また、そうでなくても、非上場株式が分散しているということは、上記のようなリスクが存在するわけですので、会社と単純に粘り強く交渉するだけで、会社に対して非上場株式の売却(譲渡)について比較的有利に価格交渉を運べる可能性もあります。

非上場株式を売却(譲渡)するメリット・デメリット

非上場株式を売却(譲渡)するメリット

非上場株式の売却(譲渡)にはさまざまなメリットがあります。ここでは、非上場株式を売却(譲渡)する代表的なメリットとして以下の2つをピックアップし、順番に解説します。

- まとまった資金の獲得が期待できる

- 相続よりも税負担を軽減できる場合がある

それぞれのメリットを把握しておき、非上場株式の売却(譲渡)を検討する材料としてください。

非上場株式を売却(譲渡)でまとまった資金の獲得が期待できる

経営が順調で将来的な成長が期待される企業の株式は、高く評価される傾向があります。これにより、こうした会社の非上場株式を売却(譲渡)する際には、大きな利益が得られる可能性が高まります。

特に創業者が成功させてきた企業の場合、設立当初と比べて株価が大幅に上昇していることが多いので、株式の売却(譲渡)によって大きな収益を得ることが可能です。

非上場株式を売却(譲渡)で相続よりも税負担を軽減できる場合がある

非上場株式を相続した場合、相続税がかかります。一方、非上場株式を売却(譲渡)した場合には所得税や住民税(法人の場合は法人税等)が課されます。

相続税は受け継いだ資産の額によって税率が変わり、最低10%から最高55%までかかることがあります。しかし、非上場株式を売却(譲渡)した場合、個人では約20%、法人では約30%の税率となります。そのため、高額な株式を受け継ぐ場合、税金を節約するためには売却(譲渡)の方が効果的な場合があります。

非上場株式を売却(譲渡)するデメリット

非上場株式の売却(譲渡)にはデメリットもあります。

まずは、株式を安く買い叩かれてしまう可能性があります。その場合、まとまった資金を得ることができません。また、株式には、税法上、財産評価基本通達で税法上の株価が決定します。

その税法上の株価よりもあまりにも低い価格で売却(譲渡)してしまうと、低廉譲渡として、税法上の株価で売却(譲渡)したものとみなされ、株式の売却(譲渡)で資金を得られていないのに、株式譲渡益が発生したものとして、株式譲渡益課税が発生してしまったりする可能性もあります。

また、株式について、それまで配当金を受領していた場合、株式を売却(譲渡)してしまうと、それ以降、配当金を受領することができませんし、それまで株主総会などにおいて議決権を行使し、会社に対して、多少の影響力を発揮していたとしても、それ以降、議決権を行使することができず、会社に対して、多少の影響力も失ってしまいます。

非上場株式を売却(譲渡)する方法・手続き・流れ

非上場株式を売却(譲渡)する方法

非上場株式は、上場株式のように証券市場があるわけではありません。

そのため、非上場株式を売却(譲渡)したい場合は、発行会社に株式の買取を申し出るか、もしくは別の買い手を探すというのが基本的な手順となります。

しかし、非上場株式を売却(譲渡)する際は、「株式を発行している会社側にその株式を買取る義務はない」という点に注意が必要です。

そのため、仮に発行会社に非上場株式の買取を打診したとしても、安価で買い叩かれるか、もしくは買取を断られてしまう可能性が高いのです。

この場合、非上場株式を売却(譲渡)するためには、株主が自ら非上場株式の取得を希望する第三者を探すしかありません。

ただし、仮に非上場株式の買い手を見つけることができたとしても、「株式譲渡制限」の問題を解決しなければなりません。

すなわち、非上場株式のほとんどには株式譲渡制限が付いているため、非上場株式の買い手が見つかったとしても、その非上場株式の発行会社の取締役会の承認を得ることができなければ、その非上場株式を売却(譲渡)することは認められないのです。

とはいえ、もしその非上場株式の発行会社の取締役会の株式譲渡に関する承認を得ることができなかった場合、会社側には別の株式買受人を探すか、もしくは会社自身が買受人となって、その非上場株式を買い取らなくてはいけなくなる義務が発生します。

よって、結果的に非上場株式の売却(譲渡)が実現することになります。

すなわち、非上場株式については、会社に株式譲渡承認請求を行い、会社が株式譲渡承認を拒否した場合にのみ、株式買取請求権が発生するという関係にあるのです。

また、非上場株式を買い取った第三者は、さらに買い取ってもらえる第三者を探すことは難しいうえに、仮に買い取ってもらえる第三者を見つけたとしても、安価で買い叩かれる可能性が高くなります。

そのため、そもそも、非上場株式の株式買受人を探すことは難しいのです。しかし、非上場株式の発行会社からすれば、ライバル会社などの第三者に対して株式が売却(譲渡)されることは避けたいと考えるので、会社が株式譲渡承認を拒否し、結果として株式買取請求権が発生する結果となる可能性が高くなるのです。

弁護士法人M&A総合法律事務所では、非上場株式を発行する会社に対して株式譲渡承認請求や株式買取請求を行い、結果として会社に株式を買い取って頂いた事例を多く有していますので、ご相談ください。

非上場株式を売却(譲渡)する手続き

「少数の非上場株式を保有しているのですが、売却(譲渡)方法が分かりません。非上場株式を売却(譲渡)するにはどうすればよいのですか?」との質問を受けることが多くあります。非上場株式を売却(譲渡)するための具体的な方法とはどのようなものがあるのでしょうか。

本章では、少数の非上場株式を売却(譲渡)する際の基本的な方法・流れを以下6つのステップに沿って解説します。

- 買収側候補の探索

- 交渉・合意

- 株式譲渡承認請求と株主総会(取締役会)における決議

- 株式譲渡契約書の締結

- 取引代金の払込

- 株主名簿の書換請求

6つのステップを解説した後、譲渡承認請求が承認されなかった場合の流れについても紹介していますので、併せて把握しておきましょう。

①非上場株式の買収側候補の探索

まずは、非上場株式の株主が、任意で非上場株式の買い手を見つける必要があります。

この非上場株式の買い手を見つけることが最も難関かもしれません。株式を売却(譲渡)することが難しいので会社に対して買取を求めているのですから、まず非上場株式の買い手を見つけなければいけないということは、ある意味ではパラドックスであり、買収側候補の探索は一筋縄ではいきません。

なお、その非上場株式の譲渡価格はいくらに設定しても問題ありません。

②非上場株式の売却(譲渡)の交渉・合意

売却(譲渡)先が見つかったら、次は交渉のステップに入ります。ここでは、売却(譲渡)価格を中心に、取引の条件を決定する必要があります。

③非上場株式の株式譲渡承認請求と譲渡承認決議・譲渡承認拒否

無事に、非上場株式の買い手が見つかったら、非上場株式を発行している会社に対して、買い手にその非上場株式を売却(譲渡)してもよいか株式譲渡の承認を求めます。これを、株式譲渡承認請求と言います。株式譲渡承認を受けるためには、株主総会または取締役会の決議が必要です。

なお、この際の株式譲渡承認請求に際しては、株式譲渡承認請求が拒否された場合に会社に株式の買取りを求める株式買取請求も同時に行っておく必要があります。

また、この場合、株式譲渡承認請求が、会社によって承認されるか拒否されるかで下記のように対応が変わってきます。なお、会社は、2週間以内に、株式譲渡承認請求に対して承認するか拒否するかを株主に対して通知する必要があります。

- 会社から非上場株式の売却(譲渡)が承認された場合・・・そのまま会社(買い手)と非上場株式の売買価格の協議を行い、折り合えば売買成立となります。

- 会社から非上場株式の売却(譲渡)が拒否された場合・・・会社が非上場株式の売却(譲渡)を承認しなかった場合、会社は別の買取人を指定するか、もしくは自社が買取人となる義務が発生します。

④非上場株式の株式譲渡契約書の締結

非上場株式の売却(譲渡)について、取締役会や株主総会での了承が得られた場合、株式譲渡契約を結びます。株式譲渡契約書には、以下のような内容を明記します。

- 株式を発行する株式会社の情報

- 株主の氏名

- 株式譲渡する株式の種類や株数、対価の金額

- 株式譲渡を行う日

- 対価を支払う方法および期限

- 株主から除名を行う際の手続きに関する内容

- 契約が完結する際の詳細な条件(クロージング条項)

これらの条件に双方が納得すれば、株式譲渡契約を正式に締結できます。

⑤非上場株式の株式売却(譲渡)代金の払込

株式譲渡契約書を締結した後、取引金額の支払い手続きに進みます。株式の売買で動く金額は通常大きいので、売買代金は銀行口座に振り込まれることが多いです。この金額が振り込まれて株式が買い手側に正式に移転すると、取引は完成します。

最近では紙の株券を発行しない企業が増えていますが、このような場合にはお互いの合意だけで売買が完了します。しかし、株式の所有権を第三者に対抗するためには、株主名簿の内容を書き換えなければなりません。

金額が正確に振り込まれたことを確認したら、株主名簿の書換手続きを行います。

⑥非上場株式の株主名簿の書換請求

売買代金が振り込まれて株式が移動すると、株主名簿の書換を行います。この書換により、第三者にも自分がその会社の株主であることがはっきり示されます。

株券を発行していない会社において、株主名簿に自分の名前が記載されていることは、第三者に株主であることを証明できる重要な証拠です。その情報をまとめた書類を会社から取り寄せることも可能です。

非上場株式を売却(譲渡)する手続き・流れ

ここからは、譲渡承認請求が承認されなかった場合の流れを以下3つのステップに分けて紹介します。

それぞれのステップを理解しておき、非上場株式の売却(譲渡)に備えておきましょう。

①発行会社(または指定買取人)による供託及び株式買取通知

非上場株式の売却(譲渡)に際して行った譲渡承認請求を発行会社が拒否した場合、発行会社は、株式の買受人を指定し、そのことを売主に通知します(会社自身が買受人になることも可能です)。

その後、発行会社(または指定買取人)は、一株当たりの純資産額に、非上場株式の株主が買い取りを求める株式数を乗算した額を供託したうえで、非上場株式の株主に対して非上場株式を買い取る旨及び簿価純資産額を供託した旨を通知します。

なお、発行会社(または指定買取人)は、上記の通知から40日以内に、非上場株式の株主に対して非上場株式を買い取る旨及び簿価純資産額を供託した旨を通知をする必要があります。

【供託額=純資産額÷発行済株式総数×売買予定株数】

株式の簿価純資産額はたいてい非常に大きな額となりますが、これは必ずしも株式価値とは異なりますので注意が必要です。

②非上場株式の売買価格の協議

その後、非上場株式の株主と発行会社(または指定買取人)の間で非上場株式の株式売買価格の協議を行っていきます。このとき、非上場株式の株式譲渡価格の協議が整うか、整わないかで下記のように対応が変わってきます。

- 非上場株式の株式譲渡価格の協議が整った場合・・・・・・非上場株式の株式譲渡価格にお互いが納得いけば、売買成立となります。

- 非上場株式の株式譲渡価格の協議が整わなかった場合・・・非上場株式の株式譲渡価格の協議が整わない場合は、最終的に裁判所の決定に委ねることとなります。

③裁判所への株価決定申立(非上場株式の株式売買価格決定の裁判)

「高く非上場株式を売りたい」という売り手の思惑と「安く買いたい」という買い手の思惑がある以上、当人同士の協議で非上場株式の株式売買価格が決定することは稀です。よって、多くのケースでは裁判所への株価決定申立を行い、適正な株式譲渡価格を裁判所に決めてもらうこととなります。

もし、非上場株式の株主や発行会社(指定買取人)からの非上場株式の株式売買価格決定の申立(株価決定裁判)がない場合、事前に供託していた額がこの非上場株式の株式売買価格と決定されます。

弁護士法人M&A総合法律事務所では、会社に対して株式譲渡承認請求や株式買取請求を行い、結果として会社に株式を買い取って頂いた事例を多く有していますので、ご相談ください。

非上場株式を強制的に売却(譲渡)する方法(株式譲渡承認請求)

非上場株式を強制的に売却(譲渡)したい場合、まず発行会社に対して株式譲渡承認請求を行うことが考えられます。この株式譲渡承認請求が認められれば、第三者の買い手に対する非上場株式の売却(譲渡)は実現します。

また、発行会社が非上場株式の株式譲渡承認請求を認めない場合であっても、発行会社側には別の買受人を探すか、もしくは会社自身が買受人となって、その非上場株式を買い取らなくてはいけなくなる義務が発生するため、結果として発行会社(または指定買取人)に非上場株式を買い取ってもらえるため、基本的には非上場株式の売却(譲渡)は実現します。

むしろ、非上場株式の株主としては、発行会社または指定買取人との株式売買価格の交渉や裁判所への株式売却(譲渡)価格決定申立(=株価決定裁判)により、非上場株式を高額(公正な価格)で売却(譲渡)できる可能性も十分に考えられます。

弁護士法人M&A総合法律事務所では、発行会社に対して株式譲渡承認請求や株式買取請求を行い、結果として発行会社に株式を買い取って頂いた事例を多く有していますので、ご相談ください。

非上場株式を強制的に売却(譲渡)する方法(株式買取請求権)

その他、合併・会社分割・株式交換・株式移転・事業譲渡・株式譲渡制限を導入する定款変更・株式併合などによるスクイーズアウト(少数株主排除)などの場合、非上場株式の株主は、その議案に反対することにより、反対株主の株式買取請求権を行使できるようになります。

この反対株主の株式買取請求権により、非上場株式の株主は、その非上場株式を強制的に会社に買い取らせることができるようになりますが、そのような、反対株主の株式買取請求権が行使できるようなケースは、非常に稀であると言えます。

すなわち、会社としては、警戒すべき非上場株主が存在する場合や、非上場株式の株主が高値で会社に非上場株式を売却したいと考えている場合、この合併・会社分割・株式交換・株式移転・事業譲渡・株式譲渡制限を導入する定款変更・株式併合などによるスクイーズアウト(少数株主排除)などを行ってしまうと、その非上場株式を高値で買い取らなければいけなくなってしまいます。

反対株主の株式買取請求権の行使による株式買取価格は、判例で、非常に高い価格にすべきものと決定されており、会社としては、それを知っているからこそ、そのような合併・会社分割・株式交換・株式移転・事業譲渡・株式譲渡制限を導入する定款変更・株式併合などによるスクイーズアウト(少数株主排除)などを実施するケースは珍しいです。

ですので、非上場株式の株主としては、反対株主の株式買取請求権の行使の機会を待っていても、通常は、そのような機会は訪れません。しかし、会社としては、否応なく、実務上の必要性から、合併・会社分割・株式交換・株式移転・事業譲渡・株式譲渡制限を導入する定款変更・株式併合などによるスクイーズアウト(少数株主排除)などを行うことがあり、そのような場合、非上場株式の株主に反対株主の株式買取請求権の行使をされないよう数々の不正を行ってくることが予想されます。そのような場合は、弁護士法人M&A総合法律事務所にぜひご相談ください。

弁護士法人M&A総合法律事務所では、会社に対して反対株主の株式買取請求権を行使して、結果として会社に株式を買い取って頂いた事例を多く有していますので、ご相談お待ちしております。

非上場株式の売却(譲渡)が円滑に進まないケース

非上場株式の売却(譲渡)で売却(譲渡)側が任意に買い手を探すケースにおいて、買い手探しが円滑に進まないケースは主に以下のとおりです。

- 少数の株式の売却(譲渡)を希望している

- 債務超過+過去数年赤字経営の会社の株式

- 発行会社の規模が小さすぎる

- 反社会的勢力と関係がある

特に少数の非上場株式の譲渡を希望する場合、それを買収するメリットがない(もしくは少ない)ことから、買い手探しが円滑に進まないケースが多いです。

そもそも少数の非上場株式の保有では、株主総会における議決権があったとしてもわずかしかないというケースが多いです。株式を持っていても、それが少数であれば、会社の経営に影響力を発揮することができません。

また、少数株式の場合、配当を受けられないケースも多いです。たとえ発行会社としては配当を行える状態にあったとしても、実際に配当を行うかどうか、どのくらいの金額を配当するのかについては、取締役会や株主総会などで決定されます。ここで多くの議決権を持つ株主たちが配当の実施を取りやめたり、配当の金額を減らしたりする決議を承認してしまえば、少数株主としては配当を受けられなくなる可能性が高くなります。

こうした理由から、少数の非上場株式の譲渡を希望しても、それに魅力を感じる買い手が現れにくいことから、買い手探しが難航し、結果として非上場株式の譲渡が円滑に進まないことが多いです。

非上場株式の譲渡にあたって、上記のリストに挙げたケースでは買い手が見つかりにくいため、それぞれのケースに応じて専門家に相談したうえで戦略的に買い手探しを行ったり、発行会社または指定買取人に買い取ってもらったりすることが大切です。

非上場株式売却(譲渡)時の株価算定方法

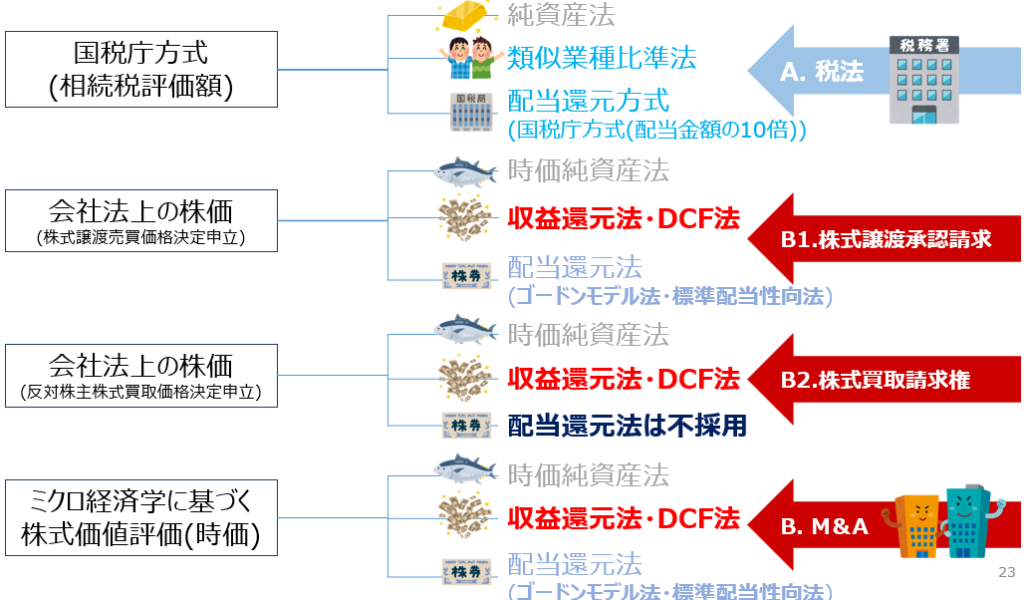

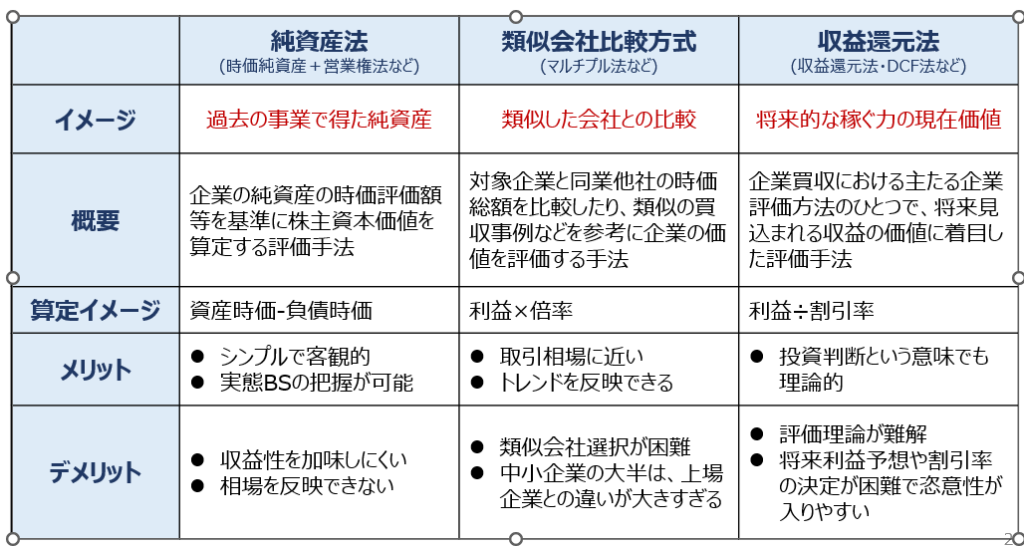

非上場株式を売却(譲渡)するためには、その株式の価値を計算しなければなりません。下表に、非上場株式の株価算定方法として代表的な3つの方法の特徴を簡単にまとめました。

おおきく、税法上の株価と会社法上の株価に分かれます。

税法上の非上場株式の株価

税法上の株価は、国税庁方式(相続税評価額)と言われ、純資産法と類似業種批准法を使用する原則的評価方法と、配当還元法を使用する例外的評価方法とに分かれます。類似業種批准法は、同族株主であり株価が高くなる場合であっても、株価を引き下げることができ税金を安くすることができる方法として有名です。もちろん、非同族株主であれば、配当還元方式が適用され、配当金額の10年分という、著しく安い株価を設定することができ、税金を非常に安くすることができます。

| 株価算定方法 | 特徴 |

| 配当還元方式 | 配当還元方式は、過去2年間の配当を平均して、それを10%の利率で計算して株の価値を出す方法です。配当還元方式による株価算定は、他の株価算定方法に比べて評価が低くなりがちなので、それほど使用されていません。 |

| 純資産価額方式 | 純資産価額方式では、企業の純資産(会社の資産から負債を引いたもの)を基に株価を算定します。純資産価額方式はわかりやすく、多くの取引で使われていますが、財務諸表に載っていない価値(例:技術やスタッフのスキルなどの無形資産)が考慮されないため、売却(譲渡)側が不利になりやすいです。 |

| 類似業種批准方式 | 類似業種比重方式は、同じ業界の他の会社の株価を参考にして株価を算定する方法です。類似業種比重方式の良い点は、他の企業と比べて客観的に評価できることです。しかし、業界や会社の規模によっては、比較するのが難しくなることもあります。 |

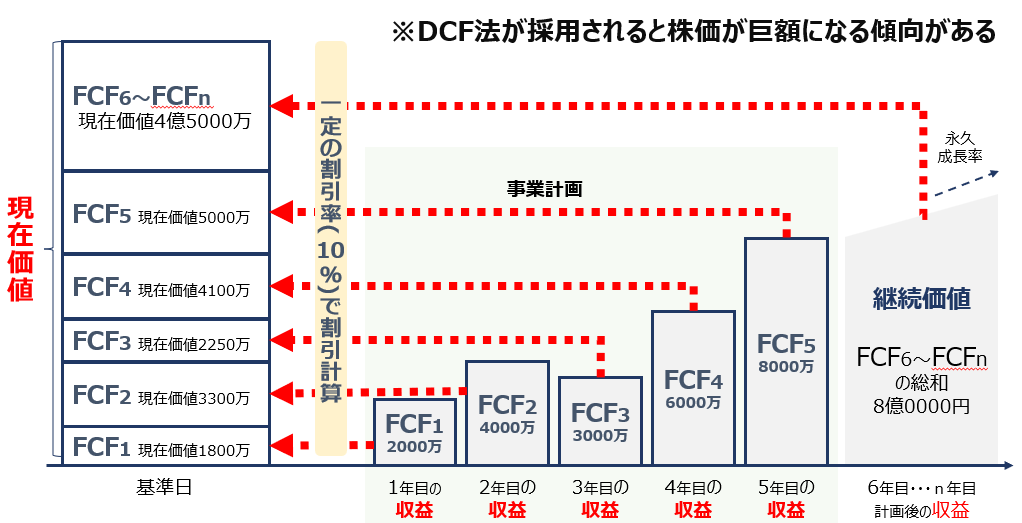

会社法上の非上場株式の株価

DCF法とは?

実際には、複数の方法で株価を算定したうえで、算出された数値を基に当事者による交渉で非上場株式の取引価格が決定されるのが一般的です。

非上場株式の売却(譲渡)でかかる税金

ここでは、非上場株式の売却(譲渡)で発生する税金を売却(譲渡)側が個人の場合と法人の場合とに分けて解説します。

個人の株主が非上場株式を売却(譲渡)する場合

個人が外部の法人もしくは個人に対して非上場株式を売却(譲渡)するケースでは、譲渡する個人に対して譲渡所得が発生し、これに対して所得税と住民税が課されます。

個人による非上場株式の売却(譲渡)で発生する税金の計算式は以下のとおりです。

- (譲渡した非上場株式の譲渡価額-取得価額)×税率

税率は、所得税が15.315%(復興特別所得税含む)で、住民税が5%です。

法人の株主が非上場株式を売却(譲渡)する場合

法人が保有する非上場株式を外部の第三者に売却(譲渡)した場合、譲渡損益と他の損益を合算した上で、法人税や法人住民税、事業税が発生します。

法人税率は、会社の規模や利益水準によって異なります。詳細は、国税庁のHPをご確認ください。

法人による非上場株式の売却(譲渡)で発生する税金の計算式は以下のとおりです

- (譲渡した非上場株式の譲渡価額-取得価額)×税率

税率は、実効税率で約30%です。

みなし譲渡所得課税・みなし贈与課税が発生する場合もある

非上場株式を売却(譲渡)する際、売却(譲渡)価格や購入価格に基づいて税金が計算されます。しかし、もし市場価格よりもかなり低い価格で売却(譲渡)した場合、特定の税金が課せられることがありますので注意が必要です。具体的には、「みなし譲渡所得課税」と「みなし贈与課税」という税金が課されることが考えられます。

みなし譲渡所得課税とは、個人が法人に対して株式を安く売った際に課される税金です。みなし譲渡所得課税の制度は、課税逃れを防ぐために設けられています。

具体例として、個人が法人に対して株式を無料で譲渡したと仮定しましょう。この場合、個人は法人から対価をもらっていないため通常なら税金は発生しません。しかし、みなし譲渡所得課税の制度では、売却(譲渡)時の市場価格が上がっていると、その差額に対して税金が課されます。例として、100万円で購入した株式が売却(譲渡)時に150万円の価値があった場合、50万円の増額分に税金がかかります。

みなし贈与課税とは、個人が非上場株式を適正価格よりも安く購入した場合にその個人に対して課される税金です。例えば、200万円が適正価格のところ150万円で購入した場合、その差額の50万円に対して税金が課されます。

非上場株式を売却(譲渡)した時の確定申告の要否

非上場株式を売却(譲渡)して利益を得たとき、その利益を税務署に報告するための確定申告が必要です。この確定申告の内容や期間は、法人と個人で違います。

法人の場合、売却(譲渡)利益に対する税金として法人税がかかります。申告の期限は、会社の決算日を基準にして、その2ヶ月後までと定められています。つまり、会社の決算日が3月31日なら、5月31日までに税務署に申告をしなければなりません。

一方、個人の場合、売却(譲渡)利益に所得税がかかります。個人の確定申告の期間は、毎年2月16日から3月15日までです。ただし、3月15日が休日の場合は、翌平日にずれることもありますので注意が必要です。

非上場株式の売却(譲渡)方法のまとめ

今回は、非上場株式の売却(譲渡)方法で困っている方のご質問に回答させて頂きました。やはり、非上場株式の株主のほとんどが、非上場株式の売却(譲渡)方法で困っている印象です。

このように取り扱いの難しい非上場株式でも、売却(譲渡)を行う手段は存在します。しかし、一般の方が、個人で売却(譲渡)方法を模索するには限界があるのも事実です。

「非上場株式を売却(譲渡)したい」「会社との交渉の代理人を依頼したい」などという場合は、経験豊富な非上場株式問題に精通する弁護士へのご相談をご検討ください。