非上場株式を売却(譲渡)する方法とは?少しでも高く売却(譲渡)する方法、手順や流れを解説

非上場株式は、上場株式のように証券取引所が整備されているわけではありませんので、簡単に、売却(譲渡)を行うことができません。さらには、よほどの多くの非上場株式を保有していなければ会社の経営に携わることはできないですし、受け取ることができる配当も大半のケースでは雀の涙程度です。

他方、非上場株式は株式価値(資産価値)は巨額ですので、相続税が巨額にのぼるなどの問題も出てきます。非上場株式は、資産価値はあるものの、売却(譲渡)できないため換価(現金化)が容易ではないため、非上場株式の株主は、様々な問題や現実に直面します。

そこでこの記事では、非上場株式問題に精通する弁護士が、非上場株式の株主の皆様の「非上場株式の売却(譲渡)方法を教えてください!」との質問に回答していきます。

非上場株式とは(基礎知識)

非上場株式とは、証券取引所に上場していない企業の株式を指し、主に中小企業やスタートアップで発行されています。非上場株式は株主間で直接取引され、取引条件が柔軟ですが、価格の一貫性がなく、売却先を見つけるのが難しい場合があります。

非上場株式の買取請求について、「額面価格でしか買い取られない」との誤解がありますが、法律でそのような規定はなく、会社が額面で買い取る義務もありません。ただし、会社側も株式が分散すると経営の混乱やM&A、事業承継への障害が生じるため、可能であれば株式を買い取りたいと考えることが多いです。この点を活用し、交渉によって比較的有利な条件で売却する可能性があります。

また、非上場株式を悪用しようとする反社会的勢力のリスクもあるため、会社側が株式をまとめたいという意向を利用し、価格交渉を進めることが有効です。同族経営であれば、リスクを説明することでさらに交渉を有利に進められる場合もあります。

譲渡制限株式とは

非上場株式の多くには、譲渡制限が設けられており、会社の承認なしに他人へ譲渡することはできません。このような株式は「譲渡制限株式」と呼ばれます。

特に中小企業では、予期しない第三者が経営に関与するのを防ぐため、株式に譲渡制限をかけることが一般的です。譲渡制限株式の譲渡手続きについては、この後詳しく説明します。

非上場株式と上場株式の違い

上場株式とは、証券取引所で取引されている株式のことで、取引価格は市場で日々形成されます。東京証券取引所では「プライム」「スタンダード」「グロース」の3つの市場区分があり、株式の売却は証券会社を通じて簡単に行えます。市場価格が基準となるため、買主を探す手間もなく、価格設定に悩む必要がほとんどありません。

一方、非上場株式は売買の市場がないため、売却には困難が伴います。売主自身が買主を探す必要があり、市場価格が存在しないため、売買価格は交渉で決定されます。また、非上場株式の多くには「譲渡制限」があり、取締役会の承認が必要な場合が多いです。そのため、非上場株式の売却は、上場株式に比べて手続きが複雑で手間がかかる傾向があります。

非上場株式を売却(譲渡)するメリット・デメリット

非上場株式を売却(譲渡)するメリット

非上場株式の売却(譲渡)にはさまざまなメリットがあります。ここでは、非上場株式を売却(譲渡)する代表的なメリットとして以下の3つをピックアップし、順番に解説します。

- まとまった資金の獲得が期待できる

- 相続よりも税負担を軽減できる場合がある

- 後継者不在問題を解決できる

それぞれのメリットを把握しておき、非上場株式の売却(譲渡)を検討する材料としてください。

まとまった資金の獲得が期待できる

経営が順調で将来的な成長が期待される企業の株式は、高く評価される傾向があります。これにより、こうした会社の非上場株式を売却(譲渡)する際には、大きな利益が得られる可能性が高まります。

特に創業者が成功させてきた企業の場合、設立当初と比べて株価が大幅に上昇していることが多いので、株式の売却(譲渡)によって大きな収益を得ることが可能です。

相続よりも税負担を軽減できる場合がある

非上場株式を相続した場合、相続税がかかります。一方、非上場株式を売却(譲渡)した場合には所得税や住民税(法人の場合は法人税等)が課されます。

相続税は受け継いだ資産の額によって税率が変わり、最低10%から最高55%までかかることがあります。しかし、非上場株式を売却(譲渡)した場合、個人では約20%、法人では約30%の税率となります。そのため、高額な株式を受け継ぐ場合、税金を節約するためには売却(譲渡)の方が効果的な場合があります。

後継者不在問題を解決できる

経営者にとって、後継者問題は非常に大きな課題の一つです。特に日本では少子高齢化が進んでおり、後継者不足に悩む経営者が増えています。

以前は、親族や従業員が事業を引き継ぐケースが一般的でした。しかし、近年では、子どもがいない場合や「子どもに経営の負担を背負わせたくない」といった理由から後継者が見つからず、経営者の高齢化が深刻化しています。

こうした状況の中、非上場株式を売却して新たな後継者に株式を譲渡する方法が注目されています。この手法を活用すれば、後継者問題を解決し、次世代へのスムーズな事業承継を実現することが可能です。

非上場株式を売却(譲渡)するデメリット

非上場株式の売却(譲渡)にはデメリットもあります。

株式を安く買い叩かれてしまう可能性がある

まずは、株式を安く買い叩かれてしまう可能性があります。その場合、まとまった資金を得ることができません。また、株式には、税法上、財産評価基本通達で税法上の株価が決定します。

その税法上の株価よりもあまりにも低い価格で売却(譲渡)してしまうと、低廉譲渡として、税法上の株価で売却(譲渡)したものとみなされ、株式の売却(譲渡)で資金を得られていないのに、株式譲渡益が発生したものとして、株式譲渡益課税が発生してしまったりする可能性もあります。

配当金の受領や議決権の行使ができなくなる

また、株式について、それまで配当金を受領していた場合、株式を売却(譲渡)してしまうと、それ以降、配当金を受領することができませんし、それまで株主総会などにおいて議決権を行使し、会社に対して、多少の影響力を発揮していたとしても、それ以降、議決権を行使することができず、会社に対して、多少の影響力も失ってしまいます。

非上場株式を売却(譲渡)する方法・手続き・流れ

非上場株式を売却(譲渡)する方法

非上場株式は、上場株式のように取引市場がないため、売却を希望する場合、発行会社に買取を申し出るか、自ら買い手を探す必要があります。ただし、会社には株式を買い取る義務がないため、安価で買い叩かれるか、買取を断られる可能性があります。その場合、第三者の買い手を見つける必要がありますが、多くの非上場株式には「株式譲渡制限」が付されているため、発行会社の取締役会の承認がなければ譲渡はできません。

一方で、取締役会が株式譲渡を承認しない場合、会社側には株式買取請求権が発生し、別の買い手を見つけるか、会社自らが株式を買い取る義務が生じます。これにより、最終的には非上場株式の売却が実現するケースが多いのが特徴です。

ただし、非上場株式を購入した第三者がさらに買い手を探すのは難しく、買い叩かれる可能性もあります。そのため、非上場株式の売却には手間とリスクが伴いますが、発行会社としては競合他社などに株式が渡ることを避けたい思惑があるため、交渉の結果、株式買取請求が認められる可能性も高まります。

https://www.malaw.jp/archives/share_baikyakuhouhou

非上場株式を売却(譲渡)する手段

非上場株式を譲渡・譲受するには、いくつかの手段があります。以下は主な手段です。

M&A

株式譲渡を利用したM&Aは、後継者問題を抱える中小企業で事業承継の手段として増加しています。M&Aの方法は多岐にわたりますが、株式譲渡は中小企業のM&Aで特に一般的です。

直接交渉

株主や経営者との直接交渉も一つの方法です。しかし、この方法には強固な信頼関係が必要であり、難易度が高いと言えます。

相続・贈与

非上場株式は相続財産となり、所有者の死亡時に相続人に譲られるほか、贈与による譲渡も可能です。ただし、親族内での譲渡時は相続税や贈与税を考慮し、適切な方法と時期を選ぶ必要があります。

ストックオプションの付与

対象会社の株式を一定の価格で取得できるストックオプションは、従業員や創業メンバーへの報酬として利用されます。権利行使時に非上場株式を譲渡することができます。

クラウドファンディング

近年、非上場会社が株式投資型クラウドファンディングを活用して資金調達を行うケースが増えています。この方法では、不特定多数の出資者が株式を取得することが可能です。

それぞれの方法には特性があるため、状況や目的に応じて適切な手法を選ぶことが重要です。

非上場株式を売却(譲渡)する手続き

「少数の非上場株式を保有しているのですが、売却(譲渡)方法が分かりません。非上場株式を売却(譲渡)するにはどうすればよいのですか?」との質問を受けることが多くあります。非上場株式を売却(譲渡)するための具体的な方法とはどのようなものがあるのでしょうか。

本章では、少数の非上場株式を売却(譲渡)する際の基本的な方法・流れは、以下6つのステップで進みます。

- 買収側候補の探索

- 交渉・合意

- 株式譲渡承認請求と株主総会(取締役会)における決議

- 株式譲渡契約書の締結

- 取引代金の払込

- 株主名簿の書換請求

非上場株式を売却(譲渡)する際の具体的な手続きについて、詳しく知りたい場合は以下の記事をご覧ください。 https://www.malaw.jp/share_minorityshareflow

非上場株式の売却(譲渡)が円滑に進まないケース

非上場株式の売却では、買い手を見つけるのが難しいケースが多く、特に以下のような場合に円滑に進まないことが一般的です。

- 少数株式の譲渡を希望している

- 債務超過や赤字経営の会社の株式

- 発行会社の規模が小さい

- 反社会的勢力との関係が疑われる

少数株式の売却では、議決権がわずかしかなく、会社経営への影響力がほとんどないため、買い手にとってのメリットが乏しいことが多いです。また、配当の受け取りも取締役会や株主総会の決定次第で制限される可能性があり、少数株式には魅力を感じにくいとされます。

こうした状況では、発行会社や指定買取人への売却を含め、専門家の助言を受けながら戦略的に買い手を探すことが重要です。 https://www.malaw.jp/archives/share_minority

非上場株式売却(譲渡)時の株価算定方法

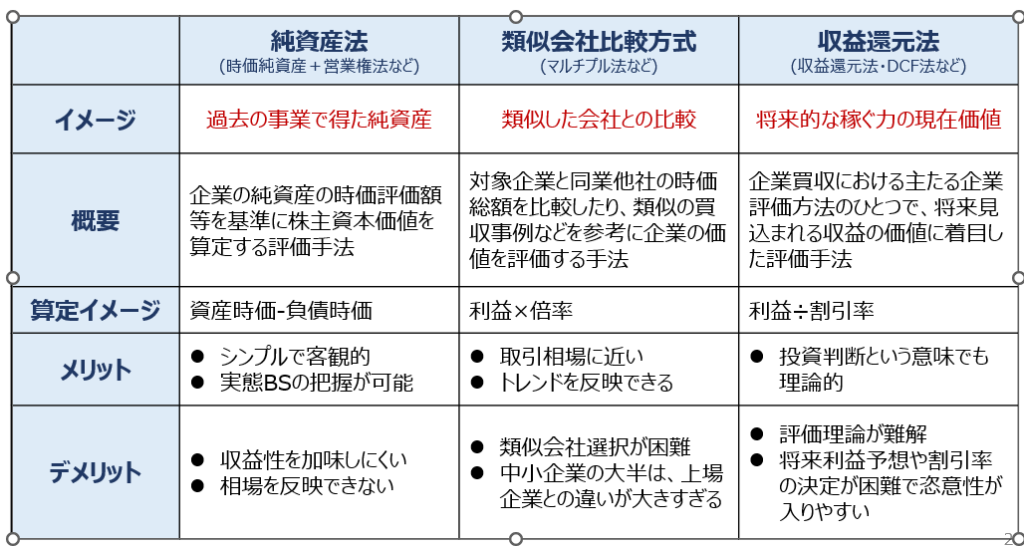

非上場株式を売却(譲渡)するためには、その株式の価値を計算しなければなりません。下表に、非上場株式の株価算定方法として代表的な3つの方法の特徴を簡単にまとめました。

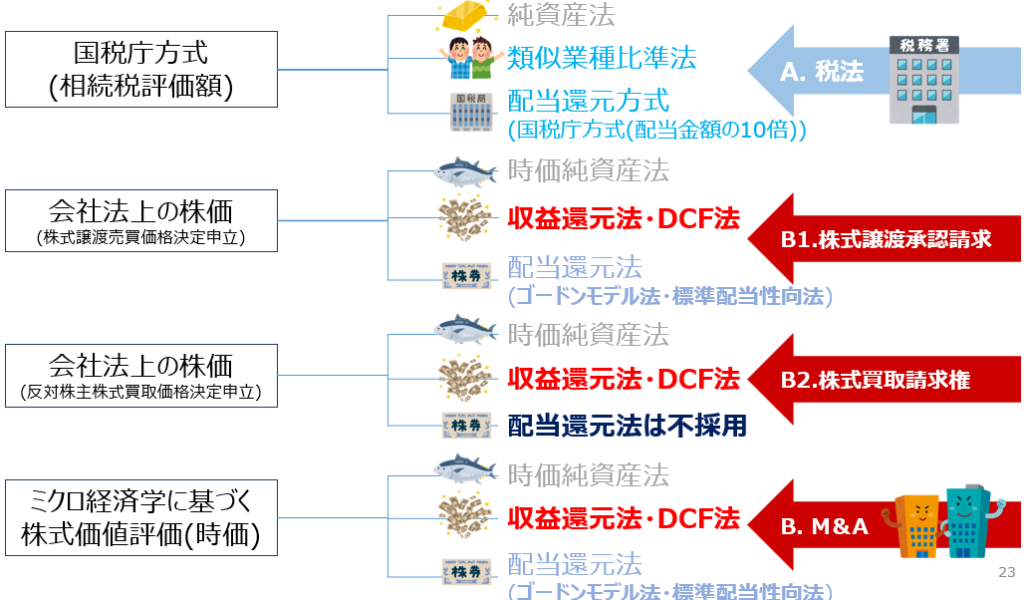

おおきく、税法上の株価と会社法上の株価に分かれます。

税法上の非上場株式の株価

税法上の株価は、国税庁方式(相続税評価額)と言われ、純資産法と類似業種批准法を使用する原則的評価方法と、配当還元法を使用する例外的評価方法とに分かれます。類似業種批准法は、同族株主であり株価が高くなる場合であっても、株価を引き下げることができ税金を安くすることができる方法として有名です。もちろん、非同族株主であれば、配当還元方式が適用され、配当金額の10年分という、著しく安い株価を設定することができ、税金を非常に安くすることができます。

| 株価算定方法 | 特徴 |

| 配当還元方式 | 配当還元方式は、過去2年間の配当を平均して、それを10%の利率で計算して株の価値を出す方法です。配当還元方式による株価算定は、他の株価算定方法に比べて評価が低くなりがちなので、それほど使用されていません。 |

| 純資産価額方式 | 純資産価額方式では、企業の純資産(会社の資産から負債を引いたもの)を基に株価を算定します。純資産価額方式はわかりやすく、多くの取引で使われていますが、財務諸表に載っていない価値(例:技術やスタッフのスキルなどの無形資産)が考慮されないため、売却(譲渡)側が不利になりやすいです。 |

| 類似業種批准方式 | 類似業種比重方式は、同じ業界の他の会社の株価を参考にして株価を算定する方法です。類似業種比重方式の良い点は、他の企業と比べて客観的に評価できることです。しかし、業界や会社の規模によっては、比較するのが難しくなることもあります。 |

https://www.malaw.jp/archives/share_fairprice

会社法上の非上場株式の株価

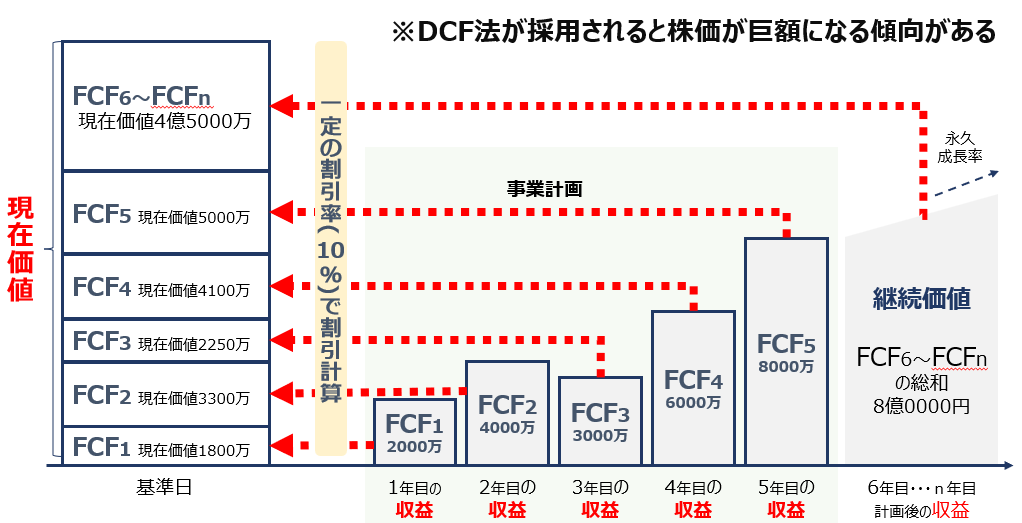

DCF法とは?

実際には、複数の方法で株価を算定したうえで、算出された数値を基に当事者による交渉で非上場株式の取引価格が決定されるのが一般的です。

非上場株式の売却(譲渡)でかかる税金

ここでは、非上場株式の売却(譲渡)で発生する税金を売却(譲渡)側が個人の場合と法人の場合とに分けて解説します。

個人の株主が非上場株式を売却(譲渡)する場合

個人が外部の法人もしくは個人に対して非上場株式を売却(譲渡)するケースでは、譲渡する個人に対して譲渡所得が発生し、これに対して所得税と住民税が課されます。

個人による非上場株式の売却(譲渡)で発生する税金の計算式は以下のとおりです。

- (譲渡した非上場株式の譲渡価額-取得価額)×税率

税率は、所得税が15.315%(復興特別所得税含む)で、住民税が5%です。

法人の株主が非上場株式を売却(譲渡)する場合

法人が保有する非上場株式を外部の第三者に売却(譲渡)した場合、譲渡損益と他の損益を合算した上で、法人税や法人住民税、事業税が発生します。

法人税率は、会社の規模や利益水準によって異なります。詳細は、国税庁のHPをご確認ください。

法人による非上場株式の売却(譲渡)で発生する税金の計算式は以下のとおりです

- (譲渡した非上場株式の譲渡価額-取得価額)×税率

税率は、実効税率で約30%です。

みなし譲渡所得課税・みなし贈与課税が発生する場合もある

非上場株式を売却(譲渡)する際、売却(譲渡)価格や購入価格に基づいて税金が計算されます。しかし、もし市場価格よりもかなり低い価格で売却(譲渡)した場合、特定の税金が課せられることがありますので注意が必要です。具体的には、「みなし譲渡所得課税」と「みなし贈与課税」という税金が課されることが考えられます。

みなし譲渡所得課税とは、個人が法人に対して株式を安く売った際に課される税金です。みなし譲渡所得課税の制度は、課税逃れを防ぐために設けられています。

具体例として、個人が法人に対して株式を無料で譲渡したと仮定しましょう。この場合、個人は法人から対価をもらっていないため通常なら税金は発生しません。しかし、みなし譲渡所得課税の制度では、売却(譲渡)時の市場価格が上がっていると、その差額に対して税金が課されます。例として、100万円で購入した株式が売却(譲渡)時に150万円の価値があった場合、50万円の増額分に税金がかかります。

みなし贈与課税とは、個人が非上場株式を適正価格よりも安く購入した場合にその個人に対して課される税金です。例えば、200万円が適正価格のところ150万円で購入した場合、その差額の50万円に対して税金が課されます。

非上場株式を売却(譲渡)した時の確定申告の要否

非上場株式を売却(譲渡)して利益を得たとき、その利益を税務署に報告するための確定申告が必要です。この確定申告の内容や期間は、法人と個人で違います。

法人の場合、売却(譲渡)利益に対する税金として法人税がかかります。申告の期限は、会社の決算日を基準にして、その2ヶ月後までと定められています。つまり、会社の決算日が3月31日なら、5月31日までに税務署に申告をしなければなりません。

一方、個人の場合、売却(譲渡)利益に所得税がかかります。個人の確定申告の期間は、毎年2月16日から3月15日までです。ただし、3月15日が休日の場合は、翌平日にずれることもありますので注意が必要です。

非上場株式の売却(譲渡)方法のまとめ

今回は、非上場株式の売却(譲渡)方法で困っている方のご質問に回答させて頂きました。やはり、非上場株式の株主のほとんどが、非上場株式の売却(譲渡)方法で困っている印象です。

このように取り扱いの難しい非上場株式でも、売却(譲渡)を行う手段は存在します。しかし、一般の方が、個人で売却(譲渡)方法を模索するには限界があるのも事実です。

「非上場株式を売却(譲渡)したい」「会社との交渉の代理人を依頼したい」などという場合は、経験豊富な非上場株式問題に精通する弁護士へのご相談をご検討ください。